客服微v信:

客服微v信:

奥精医疗是我国首个也是目前唯一获得美国FDA510(k)市场准入许可的人工骨修复企业,作为人工骨修复材料的领军者,这几年公司经营业绩持续向好,而今年一季度经营业绩突然变脸,股价大幅下跌,奥精医疗发生了什么?

来源:器械之家,未经授权不得转载,且24小时后方可转载。

近日,器械之家获悉,科创板上市公司奥精医疗在5月23日发布了一份股东减持股份计划公告,宣布公司的前三大股东齐刷刷“组团”宣布减持股份,其中持有9.73%股份的第一大股东嘉兴华控计划减持4.87%的股份,持有9.07%股份的第二大股东奇伦天佑计划减持2.69%的股份,持有8.82%股份的第三大股东BioVeda计划减持3%的股份。

这三家原始股东在奥精医疗上市前并不是一致行动人,但是这次减持却是相当地默契。而且减持的比例可不低,三家大股东合计持股比例还不到25%,这次减持就要卖掉超过10%的股份,减持比例超过了40%。

重要股东为何要大举减持套现?除了自身资金安排等因素外,或许与奥精医疗的股价走势有一定关系。2021年5月21日,奥精医疗登陆科创板,当时公司首发价格16.43元/股,公司上市后股价曾短暂迎来一波上涨,并在2021年6月1日盘中触及137.85元/股的高点。不过,自此之后,奥精医疗股价跌跌不休,截至今日下午收盘报26.02元,市值27.07亿元,累计跌幅超80%。

据了解,奥精医疗是我国首个也是目前唯一获得美国FDA510(k)市场准入许可的人工骨修复企业,一直以来,公司主要围绕人工骨修复材料领域进行研究与开发,作为人工骨修复材料的领军者,这几年公司经营业绩持续向好,而今年一季度经营业绩突然变脸,股价大幅下跌,奥精医疗发生了什么?

01

毛利率连续四年稳超80%

今年一季度经营业绩缘何变脸?

资料显示,奥精医疗成立于2004年,是一家专注于高端生物医用材料及相关医疗器械产品研发、生产及销售高新技术企业,主要产品为矿化胶原人工骨修复产品,应用于骨科、口腔或整形外科、神经外科等领域,对各类骨缺损的填充和再生修复。

毛利率连续四年稳超80%

2017年,奥精医疗实现的营业收入、净利润分别为0.91亿元、0.24亿元。2018年至2020年,IPO报告期,公司实现的营业收入分别为1.24亿元、1.69亿元、1.84亿元,同比增长幅度为35.36%、36.30%、9.10%。同期,公司实现的净利润为0.33亿元、0.68亿元、0.89亿元,同比增长幅度分别为40.17%、105.50%、31.22%;扣非净利润为0.38亿元、0.60亿元、0.82亿元,同比分别增长69.13%、58.70%、37.73%。

2021年,奥精医疗在上交所科创板挂牌上市。当年,公司实现的营业收入为2.36亿元,同比增长28.46%,净利润、扣非净利润分别为1.21亿元、0.97亿元,同比增长35.80%、18.34%,扣非净利润的同比增速略有放缓。

这几年,奥精医疗堪称是暴利。2018年至2021年,公司的销售毛利率分别为83.18%、82.88%、83.81%、85.35%,均超过80%,且呈现上升趋势。对应的净利率为22.24%、38.08%、47.41%、50.02%,逐年在上升。

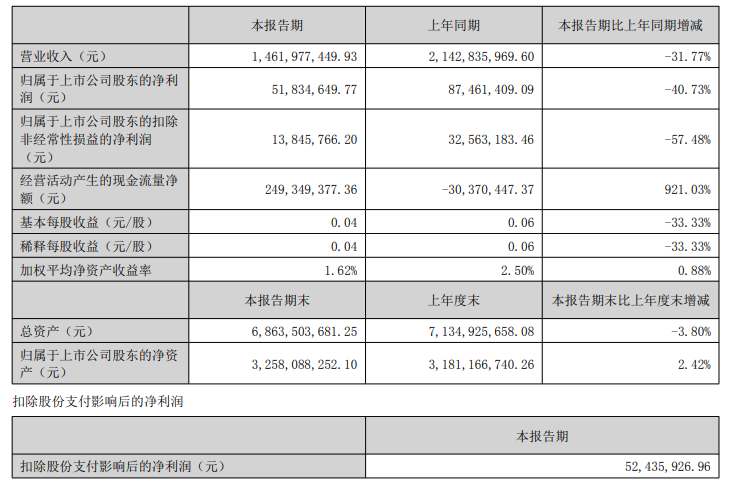

历经四年高速增长后,奥精医疗的经营压力不期而至。根据今年一季度报告,前三个月,奥精医疗实现的营业收入为0.46亿元,同比增长25.10%,归属于上市公司股东的净利润(简称净利润)、扣非净利润分别为0.13亿元、0.07亿元,同比下降幅度为27.32%、46.64%。一季度扣非净利润下滑幅度接近50%,着实让人有些意外。

那么,持续高增长的经营业绩为何在今年一季度变脸呢?

对于今年一季度扣非净利润大幅下滑,奥精医疗解释称,2021年底,公司与清华大学联合建立了“清华大学(材料学院)-奥精医疗再生医学材料联合研究中心”,进行高性能生物医用材料的研发和临床转化。今年一季度,公司支付合作款项1000万元,由此造成今年一季度研发费用大幅增加,进而影响净利润和扣非净利润同比大幅减少。

今年一季度,奥精医疗的研发费用为1838.73万元,上年同期为440.71万元,同比增加近1400万元。今年一季度,公司的销售毛利率为82.23%,仍然超过80%,净利率为24.42%,下降幅度较大。

二级市场上,奥精医疗表现不佳。上市初期,其股价一度达到137.85元/股,今年5月24日收报26.88元/股,累计跌幅达80%。股东坐不住了,限售股一解除限售,三名持股5%以上股东宣布,拟合计减持10.56%股权。按目前股价粗略估算,三名股东或将套现约4亿元。

股权结构分散,为家族企业

值得一提还有奥精医疗的股权结构,据此前招股书显示,这家成立于2004年的奥精医疗可以算得上是一个家族企业,其灵魂人物为清华大学崔福斋教授,目前担任董事、首席科学家。奥精医疗最早由崔福斋配偶黄晚兰与女婿胡刚(Eric Gang Hu)投资成立。

公司的创始人胡刚、黄晚兰,和另一自然人股东崔福斋,是一致行动人、共同作为奥精医疗的实际控制人;但其实他们的持股比例并不高,合计也就是上市前的28.07%、上市后的21%左右,明显是低于签署三家计划大肆减持的机构的合计持股比例。

这也就意味着,奥精医疗的股权结构是高度分散的,这也为后期多家股东集中减持创造了基础条件。在招股说明书中,奥精医疗描述到:如果一致行动协议的签署方解除一致行动协议,或在上市后出现其他股东增持股份谋求公司控制权的情形,将可能会对公司经营决策、人员管理和业务发展产生不利影响。

02

放弃集采江苏三市

“两票制”下恐动刀经销商

值得一提的是,去年登陆科创板的奥精医疗却在2019年底主动放弃了苏州市、盐城市、宿迁市带量集中采购,使其2020年在当地的收入归零。2019年11月,苏州市、盐城市、宿迁市部分公立医疗机构组成采购联盟,开展联盟带量价格谈判,采购品种为骨科、普外科等部分医用耗材。

放弃集采江苏三市

招股书提到,三市公示文件中未予以公布中标产品的具体价格,不过根据后续报道,此次带量采购中骨科人工合成骨的平均降幅为41.10%,最高降幅为63.40%。奥精医疗指出,报告期内发行人平均毛利率为81.59%,因此即使按照前述最高降幅测算,降价后产品价格亦高于发行人产品成本。但由于该次带量采购谈判价格降幅较高,结合自身经营策略并评估降价影响,奥精医疗在价格谈判阶段予以主动放弃,未入围该次带量采购目录。

至于为何“主动放弃”,奥精医疗在列举了中标产品的性能特性后表示,其依托仿生矿化技术生产的矿化胶原人工骨修复材料属于人工骨修复材料发展前沿的技术及产品,具有较好的性能优势。另一方面,2017-2020年,奥精医疗来自江苏省苏州市、盐城市、宿迁市客户的营业收入分别为4.15万元、3.20万元、0.80万元、0元,占发行人营业收入的比例分别为0.05%、0.03%、<0.01%及0%,占比较小。

经销模式为绝对主力

另据披露,2018-2020年,经销商买断模式贡献的收入占比分别为97.5%、98.08%、99.26%。经过多年的市场拓展和积累,奥精医疗在全国范围内拥有 200 多家优质经销商,覆盖全国除西藏以外的全部省份,临床使用超过百万例。

奥精医疗指出,由于无法对经销商的实际运营进行直接控制,存在因经销商销售或售后服务不当产生品牌声誉受损的风险,并可能导致奥精医疗承担相应的赔偿责任,亦存在主要经销商在未来经营活动中与奥精医疗不能保持稳定、持续的合作的可能性,将会对经营发展造成不利影响。

不过,经销模式为主的优点也很直观。2018-2020年,奥精医疗销售费用占营业收入的比重逐年下降并降至6.26%,绝对金额分别为1326万元、1563万元、1150万元。可见,其产品的市场推广及终端机构维护等工作均主要由经销商负责。

2016年,国务院医改办联合国家卫计委等8部门发布了《关于在公立医疗机构药品采购中推行“两票制”的实施意见(试行)的通知》明确提出,公立医疗机构药品采购中逐步推行“两票制”,鼓励其他医疗机构药品采购中推行“两票制”。

2018年3月5日,国家卫计委联合财政部等6部门发布了《关于巩固破除以药补医成果持续深化公立医院综合改革的通知》明确提出,逐步推行高值医用耗材购销“两票制”。所谓“两票制”,指的是药品从药厂卖到一级经销商开一次发票,经销商卖到医院再开一次发票,以“两票”替代目前常见的七票、八票,减少流通环节的层层盘剥,并且每个品种的一级经销商不得超过2个。

据介绍,目前各省市高值医用耗材“两票制”正在陆续落地阶段,截至2020年6月,骨科医疗器械领域已明确推行“两票制”的省份仅有陕西、安徽、福建、青海等省份的部分公立医院。奥精医疗指出,虽然医疗器械领域“两票制”的推进速度慢于药品领域,但是全国范围内全面推行医疗器械“两票制”应是未来发展趋势。

此外,奥精医疗还称,如果“两票制”在医疗器械领域全面推行,将对业务模式、销售渠道、销售价格、销售费用等产生一定影响。若不能适应相关政策变化,将对盈利能力和合规经营产生不利影响。

03

产品仍较为单一

人工骨修复材料领军者如何破局?

早在上世纪90年代,清华大学教授,奥精医疗创始人、首席科学家崔福斋就萌发了研发骨缺损修复材料的想法。崔福斋提出了人工骨仿生矿化技术,即模仿人骨的形成过程,制备成分、结构和功能均与人骨相似的仿生骨修复材料,使骨修复再生效果接近自体骨。经过十多年的科研攻关,崔福斋带领团队开发出了纳米晶矿化胶原基骨修复材料,并成功产业化和临床转化。

2015年,在历经18个月时间的申请、审评和对审查意见的多轮答复后,“骼金”(Bongold)人工骨产品获得了美国FDA 510(k)市场准入许可,被允许在美国市场销售和临床使用,成为我国首个也是目前唯一获得美国临床使用许可并在美国临床实际使用的国产人工骨产品。

据悉,该产品是在中国、美国、欧洲、日本、韩国等多国药监部门批准临床使用的10余种胶原/羟基磷灰石复合骨修复材料中唯一一个具有人骨微观仿生结构的骨修复材料,是国际领先水平的新一代组织引导性骨缺损再生修复材料,具有广阔的国际发展潜力。

产品单一,“骼金”为公司主营收入

由此,公司主营业务收入均来源于矿化胶原人工骨修复产品,并以骨科矿化胶原人工骨修复产品(“骼金”、“BonGold”)为主。公司的“骼金”、“齿贝”、“颅瑞”产品均已取得我国第III类医疗器械产品注册证,临床使用超过百万例,已应用于包括北京协和医院、上海第六人民医院等国内知名三甲医院在内的百余家医院。

报告期内,公司来自骨科矿化胶原人工骨修复产品的销售收入占主营业务收入的比例分别为 69.73%、62.18%及69.82%,神经外科矿化胶原人工骨修复产品(“颅瑞”)、口腔或整形外科矿化胶原人工骨修复产品(“齿贝”)占比相对较小。

根据招股说明书及2021年报显示,奥精医疗产品“骼金”近年营业收入占比居高不下,分别为69.44%、60.42%、69.30%、66.75%。奥精医疗表示,如果公司未来不能有效拓展神经外科、口腔或整形外科等其他科室的市场,将对公司盈利能力产生不利影响。

奥精医疗2018至2020年研发费用分别为1801.73万元、2249.15万元、1600.85万元、3323万,占营业收入比例分别为14.57%、13.34%、8.71%、14.08%,研发费用占营比前三年一直下降,去年上市后,研发占比又恢复到三年前水平。

虽然修复材料主要应用于骨科、口腔科、神经外科,但由于各个科室的具体临床需求不同,对于骨修复材料的特性的偏好有所区别;此外,行业内不同企业的资金实力、主要产品、研发方向、市场策略等均有所差异,因此,骨修复材料市场在不同应用领域形成了不同的行业竞争格局。

各类产品市场份额还有待提升

骨科骨缺损修复材料行业中,目前呈中外企业并存、较为分散的行业竞争格局,尚未出现明显的行业龙头企业,且同种异体骨仍然是应用最广泛的骨科骨缺损修复材料。

随着人工骨修复材料的技术水平和临床效果的持续提升,2018年,人工骨修复材料已占据了我国骨科骨缺损修复材料行业约三分之一的市场份额。奥精医疗在人工骨修复材料行业的主要竞争企业有上海瑞邦、杭州九源基因、四川国纳科技、上海贝奥路等国内企业,以及百赛、Wright、强生等国外企业。2018 年,奥精医疗的产品占据其中13%左右的市场份额。

口腔科骨植入材料行业,市场份额主要被进口产品所占据,进口替代程度较低,瑞士盖氏(Geistlich)的 Bio-Oss 骨粉与 Bio-Gide可降解胶原膜系列产品占据了我国口腔科骨植入材料行业约 70%的市场份额。

国产产品仅占据我国口腔科骨植入材料行业约15%的市场份额,2019 年,奥精医疗产品市场份额占其中16%左右。神经外科颅骨缺损修复材料行业,目前除了人工硬脑(脊)膜产品完成了进口替代以外,其他各类产品仍以进口产品为主,同样是进口替代程度较低。

神经外科颅骨缺损修复材料的主要生产企业包括强生、美敦力、史塞克等国外企业以及发行人、西安康拓医疗、天津康尔医疗、上海双申医疗等国内企业,2019年奥精医疗产品占据的市场份额约为3%。

如何破局?

目前来看,奥精医疗的各类产品市场份额还有待提升,满足大规模临床应用的需求还有待进一步提高。近日,奥精医疗在投资者互动平台表示,公司和清华大学共建的再生医学材料研发中心已于2022年初正式成立,现已在高级仿生修复材料、神经组织再生修复研究、组织缺损个性化修复等方面开展研究。这些研究都关注于复杂组织缺损再生修复策略和产品尚不完备的临床痛点,用生物材料的方法加以解决,具有广阔的临床应用前景。

前不久,国家发改委刚刚印发《“十四五”生物经济发展规划》。规划提出开展前沿生物技术创新,包括发展基因诊疗、干细胞治疗、免疫细胞治疗等新技术,强化产学研用协同联动,加快相关技术产品转化和临床应用,推动形成再生医学和精准医学治疗新模式。在此背景下,公司称,其他在研项目包括胶原蛋白贴敷料、口腔引导组织再生膜、神经管鞘、人工硬脑(脊)膜、人工皮肤等一系列高端再生医学材料产品,这些均按计划稳步推进中。如此,未来人工骨修复材料的领军者能否破局,器械之家将持续关注。

*本文来源: 作者:小编 免责声明:该文章版权归原作者所有,仅代表作者观点,转载目的在于传递更多信息,并不代表“医药行”认同其观点和对其真实性负责。如涉及作品内容、版权和其他问题,请在30日内与我们联系

京公网安备 11010802031568号

京公网安备 11010802031568号