客服微v信:

客服微v信:

来源:赛柏蓝器械 编辑:月江 迈瑞进一步完善化学发光产品线及供应链平台 1 42.57亿,收购进行时 迈瑞医疗5月16日公告,公司拟通过全资子公司迈瑞全球(香港)有限公司及香港全球的全资子公司 Mindray Medical Netherlands B.V.以现金形式收购Hytest Invest O

来源:赛柏蓝器械

编辑:月江

迈瑞进一步完善化学发光产品线及供应链平台

1

42.57亿,收购进行时

迈瑞医疗5月16日公告,公司拟通过全资子公司迈瑞全球(香港)有限公司及香港全球的全资子公司 Mindray Medical Netherlands B.V.以现金形式收购Hytest Invest Oy及其下属子公司100%的股权,收购总价预计约为5.45亿欧元(汇率换算为42.57亿元人民币)。

Hytest Invest Oy是全球体外诊断行业 (IVD) 最重要的原材料供应商之一。成立于1994 年,总部位于芬兰图尔库市(Turku),主营体外诊断用抗原抗体等试剂原材料的研究、开发、生产、销售及抗体服务。产品销往六大洲50 多个国家,客户群基本涵盖全球主流体外诊断试剂公司。

根据迈瑞医疗的公告,2020 年Hytest Invest Oy实现营收2.19亿元,2021年1季度实现营收7263万元。

本次收购后,迈瑞将持有Hytest Invest Oy 公司及其下属子公司100%股权。HyTest Oy 研发和生产的抗原抗体,是化学发光等部分IVD 产品关键原材料成分之一。

IVD业务是迈瑞的核心主业之一,整合Hytest Invest Oy后,迈瑞进一步完善化学发光产品研发及供应链平台建设,提升核心业务的综合竞争力。同时也优化产业链全球化布局。

根据迈瑞医疗2020年的年报显示,2020年迈瑞体外诊断业务实现营业收入 664,610.02 万元,同比增长 14.31%。从2020年第二季度开始,公司开始向海外市场出口新冠 IgG/IgM 抗体检测试剂。

2020年,迈瑞推出了三维荧光、全自动末梢血、高速CRP一体机 BC-7500 CRP 系列血液细胞分析仪、实验室全自动化流水线 M6000 以及一系列生化和免疫试剂新产品。

面向未来的后疫情时代,迈瑞将增加对体外诊断领域的自动化、智能化流水线、以及微生物子业务和生命信息与支持领域的呼吸机子业务、院内和跨院区监护及互联互通等方面的研发投入。

2

国内国外的并购外延

以营收规模来看,迈瑞医疗是中国最大的医疗器械及解决方案供应商。

1991年,迈瑞电子成立。2001年公司产品布局拓展至体外诊断领域,2002年进一步进入医学影像领域,随后以生命信息与支持类、体外诊断类、医学影像类三大核心产品线向全球布局,逐步成为国际化医疗器械巨头。

迈瑞发展至今,不管是国内还是国外,三大重要领域均进行多次重要的并购。

生命信息与支持领域:2008年,迈瑞2.02亿美元收购了Datascope 监护业务;2011年收购深迈瑞科技;2013年收购澳大利亚医疗装备分销商Ulco。

体外诊断:2011年8月收购苏州惠生、2012年收购长沙天地人;2014年4月收购上海长岛;2021年5月收购Hytest Invest Oy。

医学影像领域:2013年,1.05亿美元收购美国超声诊断企业Zonare;2012年收购浙江格林蓝德。

迈瑞在国际市场,不断整合创新前沿技术及本土化的运营平台,加快国际化进程。同时在国内并购拓展新产线,加快进入新领域的速度。迈瑞国内和国外,采用不同的并购策略。

在一次次的整合重组中,迈瑞不断超越国内同行业竞争对手,逐步建立了国内医疗器械公司的领先地位。

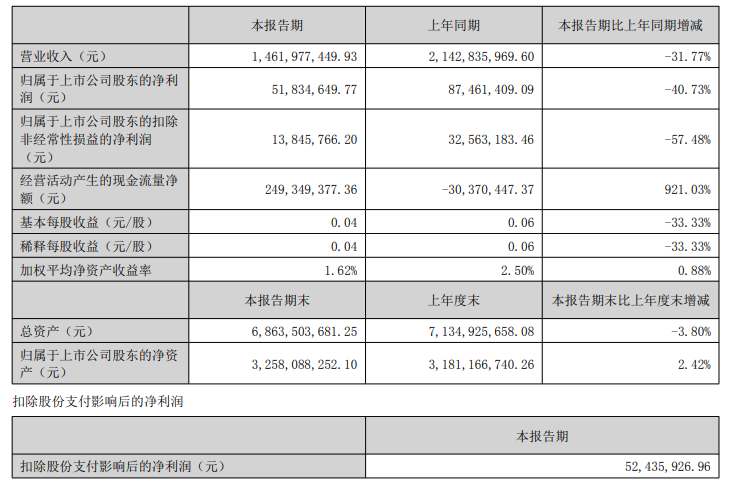

迈瑞医疗发布了2021年第一季度报告。报告显示,其实现营业收入57.81亿元,同比增长21.9%;实现归属于上市公司股东的净利润17.15亿元,同比增长30.6%。

年报指出,2020年,迈瑞生命信息与支持业务实现营业收入 1,000,595.63 万元,同比增长 54.18%。体外诊断业务实现营业收入 664,610.02 万元,同比增长 14.31 %。迈瑞医学影像业务实现营业收入 419,633.15 万元,同比增长 3.88%。

年报中还特别强调,将重点培育微创外科、兽用、AED等细分赛道。

同时,积极探索超高端彩超、分子诊断、骨科等种子业务,并采用内外部研发相结合的方式,加快在这些领域的研发节奏。

迈瑞将继续丰富“瑞智联” IT 解决方案,构建设备全息据库,与医院已有的临床数据库互补并有机结合,助力大数据科研; 继续开发“瑞影云++”影像云平台的应用场景,助力提升医共体、医联体整体诊疗水平。

3

械企收并购中,IVD领跑

医疗器械各细分领域由于壁垒高,需要长时间的研发积累才能出现成熟的产品。因此收并购成为医疗器械企业快速发展的重要道路之一,通过收并购优秀的企业,可以实现新产品的快速布局。

据中国医药和生命科学行业披露,2016年,医疗器械并购数量为169单,并购金额为7678百万美元, 2020年,医疗器械并购数量达到293单,并购金额达到8028百万美元。体外诊断和耗材领域是2020年最热门的器械细分领域,该领域的投资金额占总体比例分别为35%和27%。

根据汤森路透的数据显示,2020年前十大金额并购案中,有三单属于体外诊断的并购,分别是8月的迪瑞医疗、郑州安图生物及5月的上海科华生物工程。

由于2020年疫情关系,海外并购受到影响进一步萎缩。但是国内交易却呈现大幅反弹,上市公司并购、行业内整合等成为交易的主旋律。

展望未来,随着分级诊疗和耗材集采等政策的推进,更多的器械产品下沉到基层,国产替代进口成为趋势,医疗器械领域的并购仍会持续。体外诊断试剂将领跑器械市场的国内并购。未来已至,并购持续,国内械企是买是卖,需要做好规划。

本文来源:赛柏蓝 作者:小编 免责声明:该文章版权归原作者所有,仅代表作者观点,转载目的在于传递更多信息,并不代表“医药行”认同其观点和对其真实性负责。如涉及作品内容、版权和其他问题,请在30日内与我们联系

京公网安备 11010802031568号

京公网安备 11010802031568号