客服微v信:

客服微v信:

三季报公布以来,蓝帆医疗近来可谓动作频频。先是宣布心脑血管事业部全资子公司和业务主体进行内部重组,翌日,由蓝帆医疗董事长刘文静领衔,首席财务官孙传志和董事会秘书钟舒乔宣布以自有资金增持公司股份,据计算,三人增持金额分别为499.90万元、302.64万

三季报公布以来,蓝帆医疗近来可谓动作频频。先是宣布心脑血管事业部全资子公司和业务主体进行内部重组,翌日,由蓝帆医疗董事长刘文静领衔,首席财务官孙传志和董事会秘书钟舒乔宣布以自有资金增持公司股份,据计算,三人增持金额分别为499.90万元、302.64万元、200.65万元,合计超千万元。

次日,蓝帆医疗再发公告表示,公司接到控股股东蓝帆投资告知,未来36个月内不实施转融通业务。股价方面,近三个月以来,区间股价下降29.84%。而上述的一系列操作下来,蓝帆医疗五连跌的势头似乎被止住。截至目前,蓝帆医疗报14.48元/股,上涨0.70%。

经历了诸多调整的蓝帆医疗,又在下怎样一盘棋?

| 来源:赛柏蓝器械

| 撰稿:张安

传统业务表现差强人意

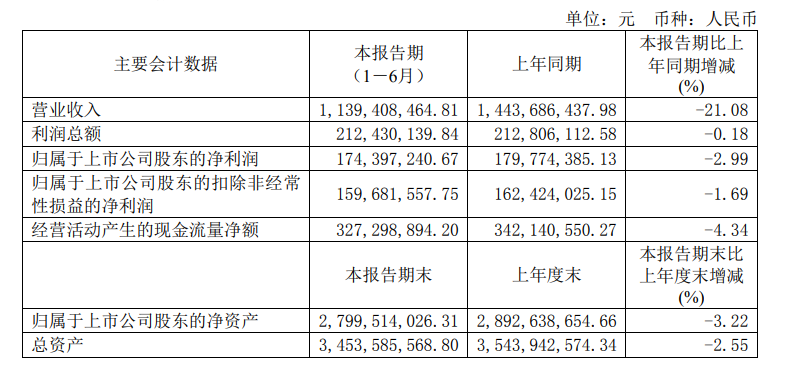

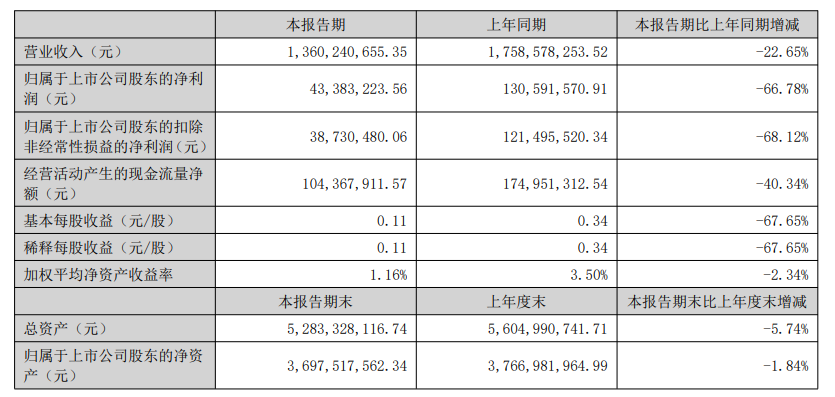

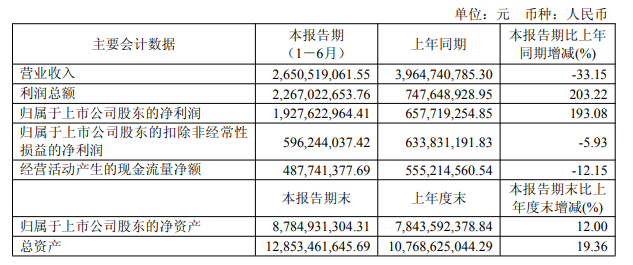

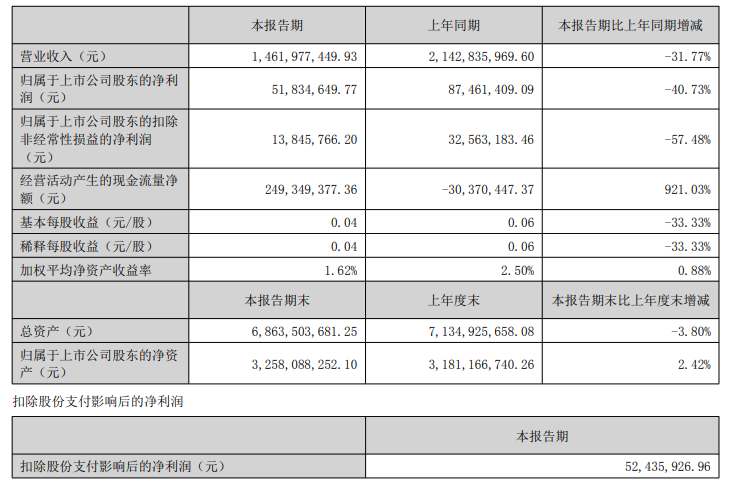

三季报显示,前三季度营收为65.72亿元,同比增长41.20%,但拆分季度来看,第三季度,蓝帆医疗营业收入仅为13.85亿元,同比下降41.59%,归母净利润为-0.23亿元,同比下降101.81%。

对于业绩下降,蓝帆医疗给出业务方面的解释是防护手套的价格超预期下降,心脑血管事业部支架业务受集采落地、疫情、研发等多方因素共同作用,出现亏损。

支架业务方面,因集采政策落地,蓝帆医疗的支架产品销售覆盖全国2300家医院,销量超过22 万条,相较去年同期增长188%。但销量大幅增长,无法弥补单价大幅下降带来的损失,数据显示,心脑血管事业部第三季度营业收入为1.89亿元,净利润为-1.28亿元。

目前来看,手套业务仍是蓝帆医疗的核心支柱。在今年上半年贡献了超过九成的营收。但根据蓝帆医疗早前披露数据显示,前三季度,手套业务的净利润分别为17.57亿元、6.25亿元、1.19亿元,利润出现巨量下滑。

对于手套产品利润的大幅下降,蓝帆医疗表示,由于国内供应端产能集中投产,终端客户积压库存偏高,且舱位紧张,运费过高等诸多因素共同作用之下,造成了现在的局面。

而这种状态或许会持续一定的时间。有报道指出,行业爆发式增长的机会正在退去。根据弗若斯特沙利文数据显示,全球一次性手套市场的复合年增长率将从2020年前的31.1%回落至3.1%。

作为2020年的明星公司,蓝帆医疗正在经历了多番困难。早在今年年初,蓝帆医疗曾爆发过商誉减值危机。

另一方面,支柱产业的利润下滑,以及支架业务的进展不顺。

据媒体报道指出,今年年初,蓝帆医疗也出现不少高管变动,其中柏盛国际大中华区副总裁钱克强和蓝帆医疗副总裁兼心脑血管事业部总经理杨帆也宣布辞职。

高值耗材业务合并,或为拆分上市铺路

10月27日,蓝帆医疗宣布调整内部业务架构,公告指出,公司拟对心脑血管事业部全部子公司和业务主体进行内部重组。从股权架构和管理架构上实现冠脉业务和结构性心脏病业务的完全融合。

在此之前,蓝帆医疗的心脑血管事业部主要由柏盛国际和NVT集团构成,两者分别专注于心脏支架领域和瓣膜领域。

2018年,蓝帆医疗以发行股份及支付现金的方式,收购CBCH II 62.61%股份和CBCH V 100%股份,基于此,蓝帆医疗间接持有柏盛国际93.37%股份。而柏盛国际是全球排名第四的心脏支架制造商。此次并购,将蓝帆医疗的业务从健康防护手套拓展到心脏支架及介入性心脏手术相关器械。

该笔交易对价达到58.95亿元,创造当时A股医疗器械领域最大并购案。

2020年,蓝帆医疗才完成对NVTAG的收购,借此进入结构性心脏病领域。

公告指出,重组完成后,CBCH II 将作为公司心脑血管高值耗材业务的持股平台持有相关主体。

此次重组在公司合并报表范围内进行,不构成关联交易也不构成重大资产重组。所以,相关工作的推行预计会非常快。蓝帆医疗公告指出,预计在2021年11月份签署股权转让协议并在2021年底履行完毕。

图片来源:蓝帆医疗招股书

有投资者认为,此次并购后,将理顺心脑血管旗下数十家境内外子公司的股权关系,为高值耗材板块的长远战略和下一步经营、资本规划奠定基础。

另有一种声音指出,此次重组或是吹响了蓝帆医疗高值耗材板块拆分上市的前奏。

据经济观察报报道显示,曾有私募机构负责人表示,蓝帆医疗的低值耗材和高值耗材混在一起,并不利于价值的体现。分拆上市让蓝帆的业务结构更加清晰,有利于让投资者意识到蓝帆的价值。

2020年,支架集采中,蓝帆医疗报出469元的低价,似乎想要吃下支架领域更大的市场份额,然而天不遂人愿,微创医疗拿下了高达24.2%的采购量,而蓝帆医疗仅占9.37%。

根据三季报显示,支架业务的营收能力也是有限。未来,高值耗材能给蓝帆医疗带来多大的业绩期待,仍需要静待时间的答案。

本文来源:赛柏蓝 作者:小编 免责声明:该文章版权归原作者所有,仅代表作者观点,转载目的在于传递更多信息,并不代表“医药行”认同其观点和对其真实性负责。如涉及作品内容、版权和其他问题,请在30日内与我们联系

京公网安备 11010802031568号

京公网安备 11010802031568号